发布日期:2026-05-05 10:14 点击次数:98

要看清一家技术型公司的未来,不能只看它自己的财报,更要看它站在了什么样的潮头上,以及潮水中暗藏着哪些礁石。对于中国电子测量仪器龙头普源精电,其前景正是机遇与挑战的复杂交织。我们可以从几个关键的维度来拆解。

从增长引擎看,AI与国产替代提供双重动力

站在下游产业爆发的风口,普源精电正迎来前所未有的需求红利。这个视角的核心驱动力有两个:AI算力基建与国产替代进程。

AI产业的爆发,特别是高速光模块的迭代,直接拉动了高端测试仪器的需求。光模块测试是AI硬件“连、传、存、算”链条中的关键一环。随着数据传输速率向448Gbps演进,对超高速实时示波器的需求急剧增长。

普源精电精准抓住了这一波机遇,2026年第一季度,其在光通信领域的核心大客户销售收入同比暴增147.71%,成为业绩飙升的核心动能。

根据行业预测,全球数通光模块市场在2024-2029年间将以27%的年复合增长率高速增长,这为公司的相关业务提供了长期、确定的增长空间。

另一方面,从国家产业安全与自主可控的角度看,国产替代是不可逆的趋势。国产品牌在中国电子测量仪器市场的份额,已从2020年的8.4%提升至2024年的16.8%。普源精电作为国内龙头,2024年位列全球行业第八、中国第一,无疑是这一进程的核心受益者。

政策层面,电子测量仪器已被列入“十五五”重点攻关领域,下游5G、半导体、新能源等产业的研发投入持续增长,共同构成了国产替代的强劲推力。

从竞争壁垒看,“自研芯片”是王牌也是长跑

在审视公司自身的护城河时,技术,尤其是核心芯片的自研能力,是普源精电最深的护城河,但也意味着一条需要持续巨额投入的漫漫长路。

公司的核心竞争力在于,它是中国境内唯一实现搭载自研专用集成电路(ASIC)数字示波器商用化的企业。通过“仙女座”、“座”等自研技术平台,其数字示波器最高带宽已达13GHz。这种底层技术的突破,构建了覆盖硬件、软件、算法的专有创新体系。

为了维持和扩大这一优势,公司保持了极高的研发投入,2025年研发费用达2.26亿元,占营收比例25.09%,研发团队中近半数拥有硕士及以上学位。

然而,从全球竞争格局的视角看,这条护城河面对的是海外巨头构筑的“高墙”。是德科技(Keysight)、泰克(Tektronix)等企业垄断了高端市场。以光通信测试领域为例,2024年海外企业占据了84%的市场份额。

在关键性能指标上,差距依然明显:普源精电最高带宽示波器为13GHz,而国际巨头产品已达110GHz。这意味着,在中低端市场凭借性价比实现突破后,冲击高端市场是一场硬碰硬的技术攻坚战,需要更长时间、更多资金的投入。

从战略布局看,全球化是出路也带来新风险

为了突破天花板,普源精电将未来押注在全球化上,而正在推进的H股上市是这一战略的关键支点。从这个维度看,机遇与风险同样突出。

H股上市募资将主要用于研发、全球产能扩充及销售网络建设。这直接服务于公司的海外拓展目标:其马来西亚槟城工厂已于2025年正式投产,未来将承担中高端产品生产,以缩短海外交付周期,完善全球供应链。

目前,公司海外收入占比稳定在35%左右,业务覆盖90多个国家和地区。

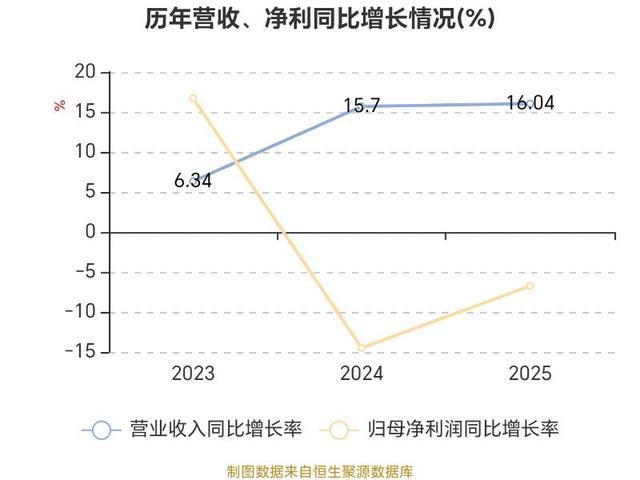

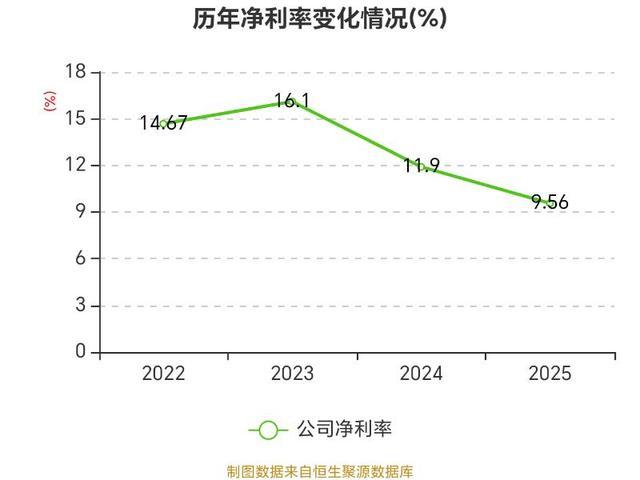

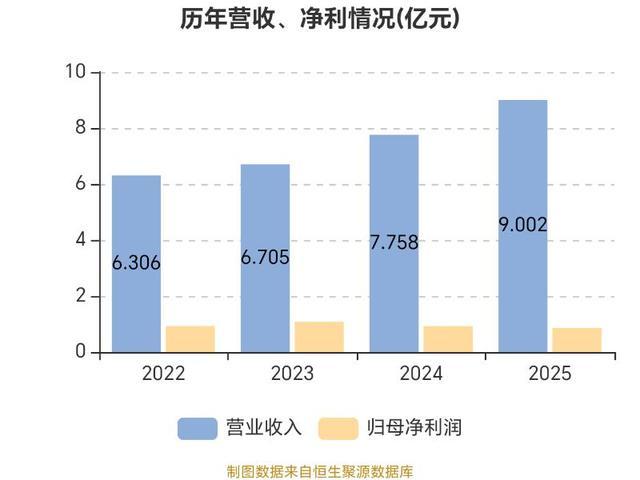

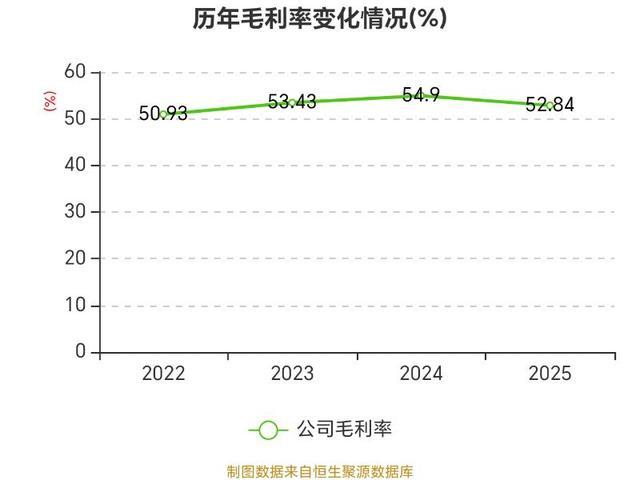

但是,从国际商业环境与公司财务的视角看,全球化之路布满荆棘。招股书明确提示,拓展海外业务面临盈利不确定性等风险。同时,公司自身也承受着财务压力:在营收增长的同时,曾出现净利润连降、毛利率下滑的情况。

此外,随着对马来西亚生产基地依赖度的提升,地缘政治、物流等因素可能带来新的供应链稳定性风险。这意味着,全球化扩张不仅需要资本,更需要卓越的本地化运营和风险管控能力。

综合判断:机遇大于挑战,但绝非坦途

多维视角分析后,普源精电的未来图景变得清晰:

短期(1-3年)增长确定性高:深度绑定AI产业链与国产替代浪潮,尤其在光通信、半导体测试领域,业绩有强支撑。一季度净利润512%的同比增长虽难持续,但行业贝塔带来的增长是实在的。

中长期(3-5年)看技术突破与全球化成效:公司能否将在中低端市场积累的势能,转化为在高端市场与国际巨头正面竞争的能力,取决于自研技术迭代的速度。H股上市后的资本,能否高效转化为海外市场份额和品牌影响力,是另一个关键观察点。

核心矛盾在于“高研发投入”与“盈利压力”的平衡。在必须持续“烧钱”搞研发追赶巨头的同时,还要应对市场竞争导致的毛利率压力,并实现有质量的盈利增长,这对管理层的经营能力提出了极高要求。

结论是,普源精电站在一个高景气、有政策的优质赛道上,作为国产龙头享有先发优势,短期前景光明。但其长期天花板,取决于能否在技术长征中持续缩小与顶尖玩家的差距,并在复杂的全球市场中成功卡位。这是一家值得关注的中国硬科技公司,但其投资逻辑更偏向成长与突破,而非简单的价值与红利。

Powered by 澳门信誉最好的十大网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024